Bilanzveränderungen

Bilanzveränderungen

Jeder Geschäftsvorfall führt zu einer Änderung der Bilanz!Unterschieden wird dabei in Bezug auf die Änderung der Bilanzsumme. Daher sprechen wir bei gleichbleibender Bilanzsumme von Betriebsvermögensumschichtungen und bei veränderter Bilanzsumme von Betriebsvermögensveränderungen. | ||

Betriebsvermögensumschichtungen:

wir unterscheiden zwischen

und

Betriebsvermögensveränderungen:

wir unterscheiden zwischen

und

Klicken Sie auf die Headlines für Beispiele! | ||

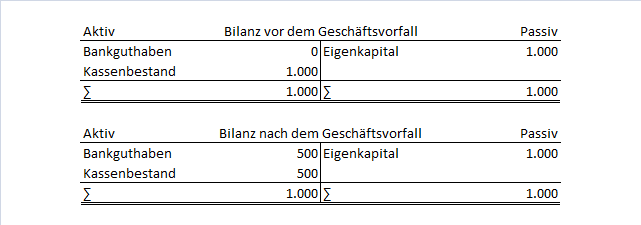

Greifen wir das Beispiel auf:

Lisa und Matthias haben 1.000 € in das Unternehmen "eingebracht" (jeweils 500 €). Dieser Betrag wurde bar in die Kasse eingezahlt, so dass er auf der Aktivseite der Bilanz unter dem Posten "Kassenbestand" zu finden ist (Mittelverwendung). Demgegenüber steht ein Eigenkapital in Höhe von 1.000 € (Mittelherkunft).

Lisa entnimmt 500 € aus der Kasse und zahlt diese auf dem Bankkonto ein.

Der Kassenbestand verringert sich dadurch um 500 €. Nach Einzahlung auf das Bankkonto erhöht sich dessen Bestand um 500 €. Demgegenüber steht weiter das Eigenkapital in Höhe von 1.000 €. Es erfolgte also eine reine Vermögensumschichtung im Aktivvermögen.

Klicken Sie auf das Bild um es zu vergrößern! | ||

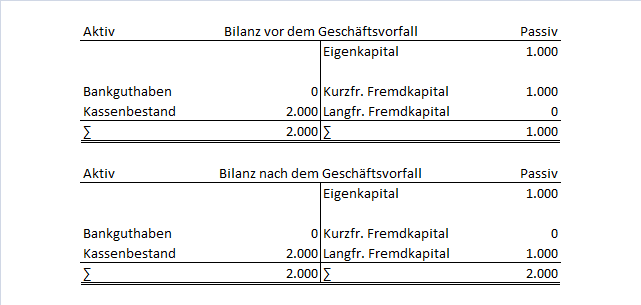

Reine Vermögensumschichtungen auf der Passivseite der Bilanz werden Passivtausch genannt und verlaufen analog zum Aktivtausch.

Das ist beipielsweise der Fall, wenn eine Umschuldung des Kontokorrentkredites in ein langfristiges Darlehen vorgenommen wird.

Sie sehen vor der Umschuldung ein Bankguthaben von 0 € (Die 2.000 € Kassenbestand dienen lediglich als Ausgleichsposten). Demgegenüber steht weiter das Eigenkapital in Höhe von 1.000 €. Der Kontokorrentkredit (hier: 1.000 €) wird unter dem Posten kurzfr. Verbindlichkeiten geführt.

Nun wird dieser Kredit in ein langfristiges Darlehen umgewandelt. Einerseits sinkt dadurch der Bestand des kurzfristigen Fremdkapitals um 1.000 €. Andererseits steigt der Bestand des langfristigen Fremdkapitals auf 1.000 €, da Darlehen unter diesem Posten geführt werden.

Klicken Sie auf das Bild um es zu vergrößern! | ||

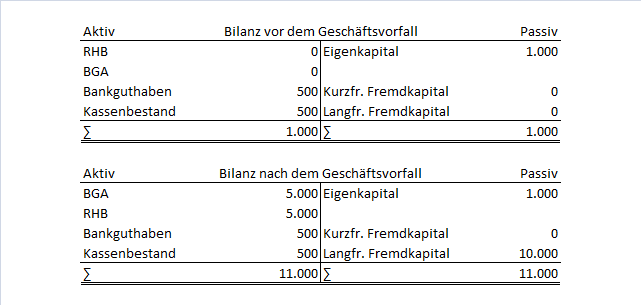

Weiter am Beispiel:

Für Büroausstattung und Kopierpapier entstehen Kosten in Höhe von 10.000 €, welche durch ein Darlehen von der Bank gedeckt werden sollen.

Durch diese Geschäftsvorfälle erhöhen sich die Bestände an Betriebs- und Geschäftsausstattung sowie Roh- / Hilfs- und Betriebsstoffen um je 5.000 €. Weiter wird durch Aufnahme des Darlehens in Höhe von 10.000 € der Bestand an langfristigen Verbindlichkeiten erhöht.

Es fällt auf, dass die Bilanzsumme vor den Geschäftsvorfällen 1.000 € betrug. Nach den Vorfällen erhöhte sich die Bilanzsumme auf 11.000 €. Dies geschah durch den Zugang von BGA, RHB und langfristigen Verbindlichkeiten. Dabei nahmen Aktiv- und Passivseite der Bilanz gleichmäßig um 10.000 € zu. Daher sprechen wir von einer Bilanzverlängerung bzw. Aktiv- / Passivmehrung.

Klicken Sie auf das Bild um es zu vergrößern! | ||

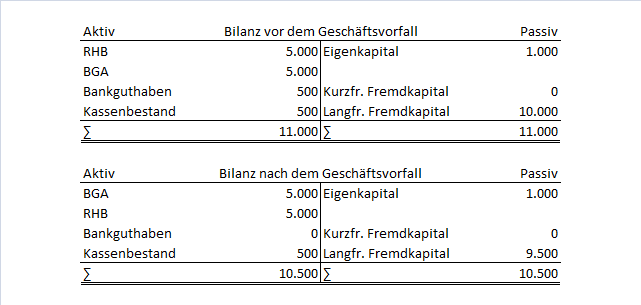

Weiter am Beispiel:

Lisa überweist die erste Tilgungsrate des Darlehens in Höhe von 500 €.

Durch die Überweisung sinkt das Bankguthaben um 500 € auf 0 €. Gleichzeitig wird auch die Schuld beim Kreditinstitut um 500 € gemindert, so dass ein Wert von 9.500 € bestehen bleibt.

Bei Betrachtung der Bilanzsummen fällt auf, dass vor dem Geschäftsvorfall die Bilanzsumme 11.000 € betrug. Danach nur noch 10.500 €. Aktiv- und Passivposten nehmen daher gleichwertig ab und verringern somit die Bilanzsumme. Wir sprechen daher von einer Bilanzverkürzung bzw. Aktiv- / Passivmehrung.

Klicken Sie auf das Bild um es zu vergrößern! | ||