Verbuchung von Vorsteuer und Umsatzsteuer

Verbuchung von Vorsteuer und Umsatzsteuer

Einige Fragen könnten jedoch noch offen geblieben sein ...

Um mehr zu erfahren, klicken Sie auf die Fragen!

| ||||

|

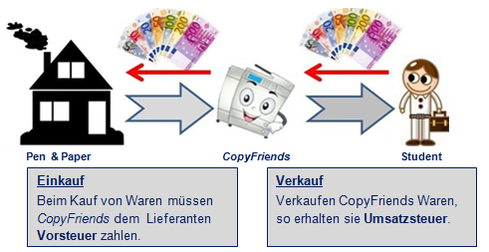

Vorsteuer (VSt) entsteht, wenn ein Unternehmen Leistungen in Anspruch nimmt (z.B. die CopyFriends kaufen Kopierpapier bei Pen & Paper ein).

Die Umsatzsteuer (USt) entsteht, wenn ein Unternehmen eine Leistung abgibt (z.B. die CopyFriends verkaufen Kopierpapier an Studenten).

Vorsteuer hat Forderungscharakter,da sie vom Finanzamt erstattet wirdEntsprechend werden Zugänge im Soll und Abgänge im Haben gebucht. Beim Kauf von Waren (z.B. Kopierpapier im Wert von 130,90 €), welches per Banküberweisung gezahlt wird, buchen wir: Wareneingangskonto 110,00 € Vorsteuer 20,90 € an Bankguthaben 130,90 € | ||

Umsatzsteuer hat Verbindlichkeitscharakter, da sie an das Finanzamt abzuführen istEntsprechend werden Zugänge im Haben und Abgänge im Soll gebucht. Beim Verkauf von Waren (z.B. Kopierpapier im Wert von 178,50 €), per Banküberweisung, buchen wir: Kasse 178,50 € an Warenverkaufskonto 150,00 € an Umsatzsteuer 28,50 € | ||

|

Vorsteuer > UmsatzsteuerIst die gezahlte Vorsteuer höher als die vereinnahmte Umsatzsteuer, fordern wir mehr vom Finanzamt als wir schulden. Es besteht ein Erstattungsanspruch. | ||

Vorsteuer < UmsatzsteuerIst die gezahlte Vorsteuer geringer als die vereinnahmte Umsatzsteuer, schulden wir dem Finanzamt mehr als wir fordern. Es besteht eine Zahllast. | ||