Begriffe

Begriffe

Klicken Sie auf die Headlines für weitere Informationen! | ||

|

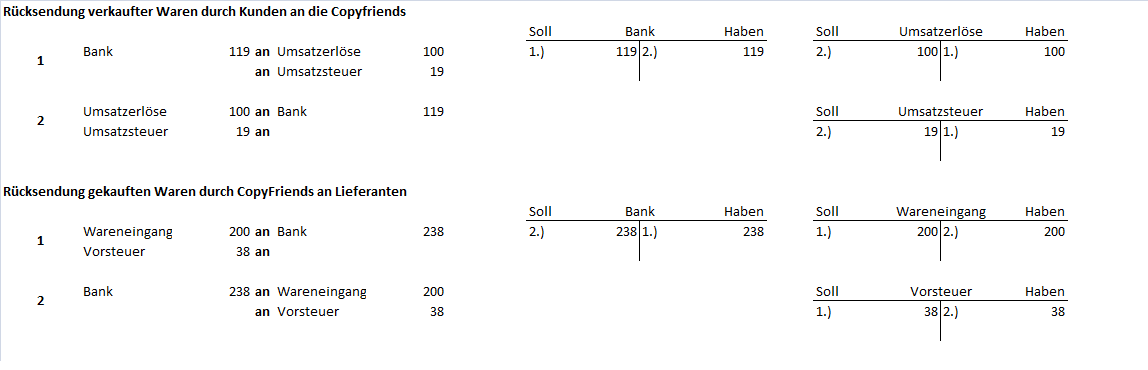

Retouren sind Rücksendungen, welche aus Sicht der CopyFriends entweder vom Kunden an die CopyFriends passieren oder von den CopyFriends an Lieferanten geschehen können.

Beide Fälle machen eine Korrektur der Umsatz- bzw. Vorsteuer notwendig, abhängig davon, wer an wen zurücksendet.

am Beispiel der CopyfriendsKundenrücksendung:

(1) Die Copyfriends verkaufen ein bedrucktes Banner für 119,00 € (inkl. USt). Der Buchungssatz bewirkt, dass auf dem Umsatzsteuerkonto ein Zugang in Höhe von 19 € und Umsatzerlöskonto ein Zugang in Höhe von 100 € verzeichnet werden. Die 119 € des Rechnungsbetrages werden dem Bankguthaben gutgeschrieben.

(2) Werden die verkauften Waren seitens des Kunden zurückgegeben, müssen demzufolge die Beträge korrigiert werden. Das ist am Anschaulichstem anhand der Umsatzsteuer, da diese andernfalls an das Finanzamt abgeführt werden müsste. Zur Korrektur der Buchung wird der Buchungssatz umgedreht, so dass sich die Beträge neutralisieren.

Lieferantenrücksendung:

(1 + 2) Die Copyfriends kaufen Waren zum Rechnungsbetrag von 238 € ein. Dieser Betrag wird vom Bankkonto abgebucht. Die Verfahrensweise ist hierbei analog zu den Kundenrücksendungen, wobei die Konten Wareneingang und Vorsteuer angesprochen werden.

Klicken Sie auf das Bild um es zu vergrößern! | ||

|

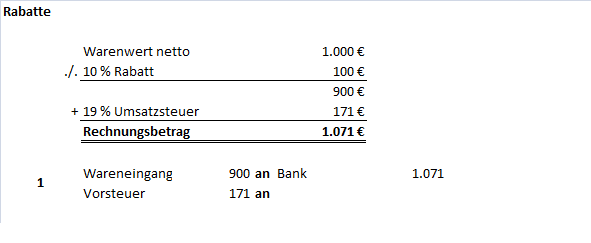

Rabatte sind Anschaffungspreisminderungen bzw. Erlösschmälerungen, die bereits auf den Rechnungen ausgewiesen sind. Das heißt, der Betrag wurde von vorn herein gemindert und bereits mit geminderter Umsatz- bzw. Vorsteuer eingebucht. Daher ist eine Korrektur der Umsatz- bzw. Vorsteuer nicht notwendig.

am Beispiel der Copyfriends(1) Die Copyfriends bestellen Kopierpapier im Wert von 1.000 € netto bei Pen & Paper. Pen & Paper gewährt ihnen einen Rabatt in Höhe von 10 %. Der Rechnungsbetrag beträgt nunmehr 1.071 € und wird per Banküberweisung gezahlt.

Skonti sind Preisnachlässe, die nach Erstellung der Rechnung gewährt werden, wenn die Zahlung innerhalb einer kurzen (bestimmten) Frist erfolgt.

Nach Erstellung der Rechnung bedeutet, dass die Rechnung bereits als Verbindlichkeit eingebucht wurde und daher die entsprechenden Konten um die Preisnachlässe bereinigt werden müssen. Der berechnete Skontobetrag beinhaltet sowohl den Preisnachlass (Nettoanteil) als auch den zu berichtigenden Umsatzsteueranteil und muss daher aufgeteilt werden.

Es erfolgt eine Unterscheidung in

- Lieferantenskonti

= eine Anschaffungspreisminderung für das Unternehmen. Die Verbuchung erfolgt auf dem jeweiligen Sachkonto (TA/M, Grundstücke, Fuhrpark, etc.)

- Kundenskonti

= eine Erlösschmälerung für das Unternehmen, die Buchung erfolgt auf dem Konto "gewährte Skonti"

| ||

am Beispiel der CopyFriendsKundenskonti

(1) Ein Großauftrag wurde seitens der CopyFriends durchgeführt und die entsprechende Rechnung an den Kunden versendet. Der Rechnungsbetrag in Höhe von 2.380 € (inkl. USt) wurde als Forderung eingebucht.

(2) Der Kunde überweist innerhalb weniger Tage und die CopyFriends gewähren ihm einen Skontoabzug in Höhe von 2 %. Der Skontobetrag in Höhe von 47,60 € muss in einen Nettoanteil und einen Umsatzsteueranteil aufgeteilt werden. Der Umsatzsteueranteil mindert die Umsatzsteuerschuld (daher die Korrektur der Umsatzsteuer im Soll), der Nettoanteil stellt den gewährten Skonto dar (gewährte Skonti ist ein Aufwandskonto und wird über die GuV abgeschlossen. Als Erlösschmälerung wird der Jahresendsaldo des Kontos auf die Sollseite der GuV gebucht und steht u. a. den Umsatzerlösen gegenüber).

Klicken Sie auf das Bild um es zu vergrößern! | ||

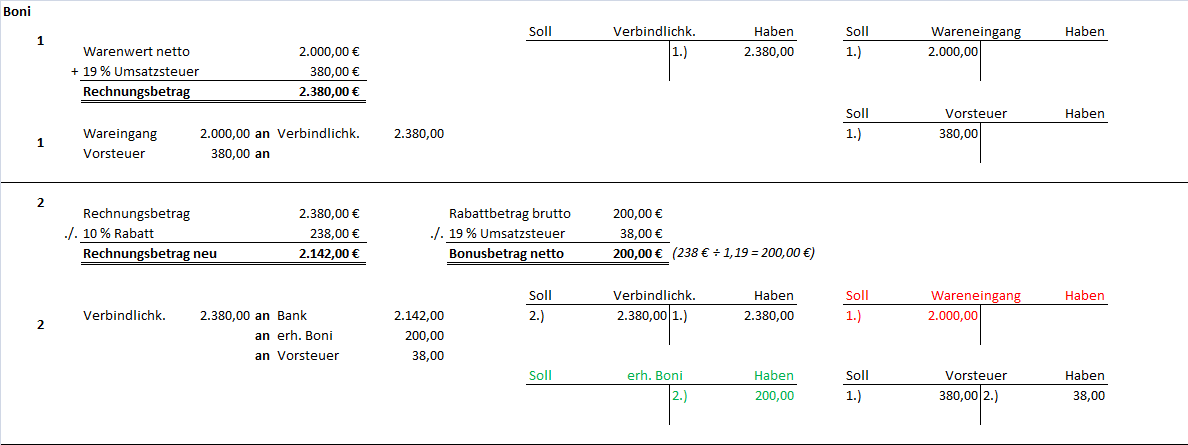

Boni sind meist einmalige und nachträgliche Preisnachlässe (z.B. für treue Kunden am Jahresende). Die Verbuchung erfolgt auf den Konten "erhaltene Boni" und "gewährte Boni". Da der Preisnachlass nachträglich gewährt wird, muss auch hier die Umsatz- bzw. Vorsteuer korrigiert werden. Die Berechnungsschritte folgen dabei denen der Skontiberechnung.

am Beispiel CopyFriendsAls treuer Kunde der Pen & Paper GmbH wird CopyFriends am Jahresende auf die letzte Rechnung (Rechnungsbetrag 2.380 €) ein Bonus in Höhe von 10 % eingeräumt.

(1) Bei Rechungseingang wurden die Beträge entsprechend eingebucht. Das heißt Umsatzsteuer in Höhe von 2.380 € und Aufwendungen für Waren in Höhe von 2.000 €.

(2) Nach Bekanntwerden des Anpruchs wird der Rechnungsbetrag entsprechend korrigiert. Dem Wareneingang muss jetzt ein Ertrag gegenüber gestellt werden, da sonst gegen das Saldierungsverbot verstoßen würde. Dabei muss der Bonusbetrag in einen Nettoanteil und einen Umsatzsteueranteil aufgeteilt werden. Als Ertragskonto wird das Konto "erhaltene Boni" über die GuV abgeschlossen und steht dem Konto "Wareneingang" gegenüber.

Klicken Sie auf das Bild um es zu vergrößern! | ||

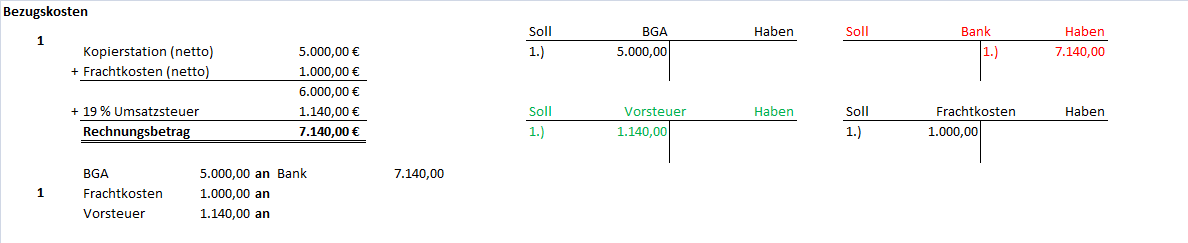

Kosten, die neben den eigentlichen Anschaffungskosten anfallen, z.B.: Zölle, Transportversicherungen, Frachten, Verbrauchsteuern, Speditionskosten auf eingekaufte Güter wie z.B. Waren = Anschaffungsnebenkosten. Sie erhöhen damit den Einstandspreis der Waren.

Zwei Varianten der Verbuchung der Bezugskosten:

a) direkt auf dem Wareneinkaufskonto: im Soll als Bestandteil der Wareneinkäufe oder deren Anschaffungskosten

Bruttoabschluss: Bezugskostenkonto und Wareneinsatzkonto über GuV

b) gesondert auf einem Unterkonto des Wareneinkaufskontos, das am Periodenende dementsprechend über das Wareneinkaufskonto abgeschlossen wird

Nettoabschluss: Bezugskostenkonto über Wareneinsatzkonto

Die Nettomethode wird aufgrund der Übersichtlichkeit vorgezogen. Auf die Bruttomethode wird nicht weiter eingegangen.

Am Beispiel der CopyFriends(1) Die CopyFriends kaufen eine Kopierstation im Wert von 5.000 € zzgl. USt. Die Frachtkosten in Höhe von 1.000 € zzgl. USt muss CopyFriends übernehmen. Die Zahlung erfolgt per Banküberweisung.

Den Frachtkosten wird ein eigenes Konto zugeordnet. Als Anschaffungsnebenkosten stellen diese einen Aufwand dar. Das Aufwandskonto "Frachtkosten" wird am Jahresende über die GuV abgeschlossen.

Klicken Sie auf das Bild um es zu vergrößern! | ||