Buchungs- und Berechnungsbeispiel

Buchungs- und Berechnungsbeispiel

am Beispiel der CopyFriendsWie bereits mehrfach erwähnt, erwarb CopyFriends eine große, individuell zugeschnittene Kopierstation beim Hersteller Druckerpresse GmbH. Der Rechnungsbetrag belief sich auf 7.735 € (siehe hierzu: Kapitel 6.1. Anschaffungskosten).

Druckerpresse GmbH hat demzufolge eine Forderung gegenüber CopyFriends in Höhe von 7.735 €.

Druckerpresse GmbH zieht auf die Forderung ggü. CopyFriends einen Wechsel in Höhe des Rechnungsbetrages. Zusätzlich stellt Druckerpresse GmbH eine Rechnung über 3 % Diskont p.a. und Spesen in Höhe von 65,00 € aus. Copyfriends überweist sofort per Banküberweisung. Der Wechsel hat eine Laufzeit von 6 Monaten.

Klicken Sie auf die Headlines für Berechnungs- und Buchungsbeispiele!Achtung! Der Rechnungsbetrag wurde bereits als Forderung / Verbindlichkeit eingebucht (siehe 6.1.) | ||

(1) Die Forderung wird ausgebucht und als Wechsel aus Lieferungen und Leistungen eingebucht.

(2) Die Verbuchung der gesonderten Rechnung über Diskont und Spesen erfolgt nach der Abbildung. Die Konten "Diskonterträge" und "Sonstige Erträge" sind Ertragskonten, welche am Ende des Jahres über die GuV abgeschlossen werden.

(3) Bei Fälligkeit des Wechsels und Zahlung wird der Wechsel eliminiert.

Klicken Sie auf das Bild um es zu vergrößern! | ||

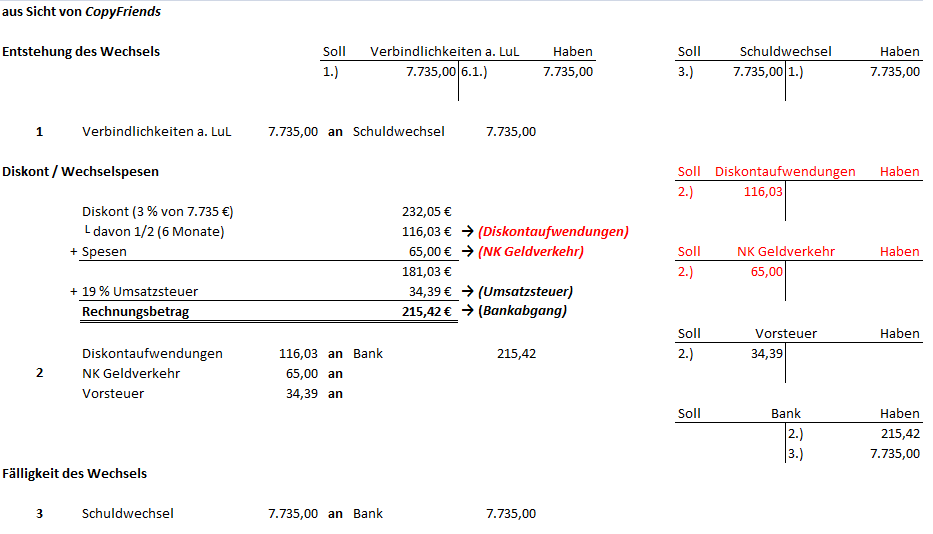

(1) Die Verbindlichkeit wird ausgebucht und als Schuldwechsel aus Lieferungen und Leistungen eingebucht.

(2) Die Verbuchung der gesonderten Rechnung über Diskont und Spesen erfolgt nach der Abbildung. Die Konten "Diskontaufwendungen" und "Nebenkosten des Geldverkehrs" sind Aufwandskonten, welche am Ende des Jahres über die GuV abgeschlossen werden.

(3) Bei Fälligkeit des Schuldwechsels und Zahlung wird der Schuldwechsel eliminiert.

Klicken Sie auf das Bild um es zu vergrößern! | ||