Inventur und Inventar

Inventur und Inventar

Wie jedes Unternehmen müssen auch CopyFriends zu Beginn des Handelsgewerbes das gesamte Vermögen und die Schulden des Unternehmens auflisten. Die mengenmäßige Erfassung und Bewertung jedes einzelnen Vermögensgegenstands nennt man Inventur.

Auch bezüglich der Bewertung gibt es Alternativen zur klassischen Einzelbewertungen, die die Erfassung erleichtern. So können Vermögensgegenstände nach dem Festwertverfahren und Sammelwertverfahren bewertet werden.

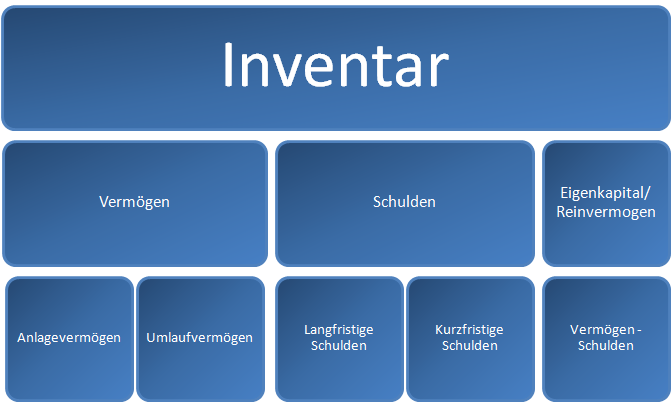

Das Ergebnis der Inventur wird Inventar genannt. In diesem Bestandsverzeichnis werden alle Vermögensgegenstände und Schulden ihrer Art, ihrer Menge und ihrem Wert nach genau aufgeführt (sog. Staffelform). Dadurch wird die Inventarliste schnell unübersichtlich.

Klicken Sie auf die Headlines, um mehr zu erfahren! | ||

Inventur ist die mengenmäßige Erfassung und Bewertung jedes einzelnen Vermögensgegenstands am Bilanzstichtag (sog. Stichtagsinventur).

Wann eine Inventur zu erfolgen hat regelt § 240 Abs. 1 und Abs. 2 HGB:

(1) Jeder Kaufmann hat zu Beginn seines Handelsgewerbes seine Grundstücke, seine Forderungen und Schulden, den Betrag seines baren Geldes sowie seine sonstigen Vermögensgegenstände genau zu verzeichnen und dabei den Wert der einzelnen Vermögensgegenstände und Schulden anzugeben.

(2) Er hat demnächst für den Schluß eines jeden Geschäftsjahrs ein solches Inventar aufzustellen. Die Dauer des Geschäftsjahrs darf zwölf Monate nicht überschreiten. Die Aufstellung des Inventars ist innerhalb der einem ordnungsmäßigen Geschäftsgang entsprechenden Zeit zu bewirken.

- Vor- oder nachverlegte Stichtagsinventur (§ 241 Abs. 3 HGB)

- Stichprobeninventur (§ 241 Abs. 1 HGB)

- Permanente Inventur (§ 241 Abs. 2 HGB)

|